ในยุควิกฤติเศรษฐกิจที่ทุกองค์กรต้องการเร่งหาโอกาสทางธุรกิจใหม่ๆ การแข่งขันทางธุรกิจมีความเข้มข้นมากขึ้น กลายเป็นอีกหนึ่งแรงกระตุ้นที่ทำให้เกิดการจ่ายเงินใต้โต๊ะให้กับเจ้าพนักงานของรัฐเพื่อแลกกับผลประโยชน์ทางธุรกิจ ซึ่งปัญหาการทุจริตและติดสินบนนี้ไม่ได้เกิดขึ้นเพียงเฉพาะในยุคที่เศรษฐกิจฝืดเคืองเท่านั้น แต่เป็นปัญหาใหญ่ที่เกิดขึ้นทั่วโลกรวมถึงประเทศไทยมาอย่างยาวนาน

“ยัดเงินใต้โต๊ะ” ปัญหาสุด Mass ทั่วโลก ที่ไม่ควรกลายเป็น “เรื่องแมสๆ”

จากผลสำรวจอาชญากรรมทางเศรษฐกิจและการทุจริตในประเทศไทย ประจำปี 2563 จัดทำโดยบริษัท ไพร้ซ วอเตอร์เฮาส์คูเปอร์ส ประเทศไทย (PwC Thailand) หรือ ‘PwC’s Thailand Economic Crime and Fraud Survey 2020 โดยสำรวจครอบคลุมทุกกลุ่มธุรกิจในประเทศ พบว่าในช่วง 2 ปีที่ผ่านมา 33% ของบริษัทในไทยได้รับผลกระทบจากการทุจริตและอาชญากรรมทางเศรษฐกิจอื่นๆ โดยปัญหา “สินบนและการทุจริต” เป็นหนึ่งในอาชญากรรมทางเศรษฐกิจที่ภาคธุรกิจต้องพบเจอมากที่สุด(31%) รองลงมาจากการยักยอกทรัพย์ (47%) และการทุจริตผ่านการจัดซื้อจัดจ้าง (33%)

อย่างไรก็ดี จากการสำรวจของมหาวิทยาลัยหอการค้าไทย พบค่าดัชนีสถานการณ์คอร์รัปชันไทย (CSI) ในปี 2555-2556 ที่แสดงให้เห็นว่าผู้ประกอบการที่ทำธุรกิจกับภาครัฐต้องจ่ายเงินเพิ่มให้แก่เจ้าพนักงานของรัฐและนักการเมืองที่ทุจริต เฉลี่ยอยู่ที่ 25-35% / ปี 2557 เฉลี่ยอยู่ที่ 5-15% / ปี 2558-2559 เฉลี่ยอยู่ที่ 1-15% และในปี 2560 เฉลี่ยอยู่ที่ 5-15% ทำให้เห็นได้ว่าปัญหาการคอร์รัปชั่นในประเทศไทยมีแนวโน้มจะลดลงอย่างต่อเนื่อง เป็นสัญญาณที่ดีในการร่วมมือกันช่วยลดปัญหาทุจริตและการติดสินบนของไทยให้มีปริมาณลดลงต่อไป

นอกจากสถิติเหล่านี้ที่ชี้ให้เห็นปัญหาสินบนและการทุจริตในประเทศไทยแล้ว ยังมีสถิติอื่นๆ ที่สะท้อนปัญหาดังกล่าวในภาพรวมระดับโลก เช่น สถิติคดีสินบนของกลุ่มประเทศ OECD ซึ่งพบว่าทุกประเทศและทุกระดับการพัฒนาของเศรษฐกิจต่างเผชิญปัญหานี้เช่นเดียวกัน

เพราะการให้สินบนเหล่านี้ทำให้เกิดการแข่งขันทางธุรกิจที่ไม่เท่าเทียม อีกทั้งยังเป็นอุปสรรคสำคัญในการพัฒนาประเทศทั้งในด้านสังคมและเศรษฐกิจ เห็นได้จากการจัดอันดับต่างๆ ที่เป็นกระจกสะท้อนภาพลักษณ์การทุจริตของประเทศได้อย่างชัดเจน ตัวเลขผลสำรวจเหล่านี้เป็นหนึ่งในเครื่องมือที่กลุ่มนักลงทุนใช้ประเมินความน่าสนใจในการลงทุนของแต่ละประเทศ โดยจะมองว่าการทุจริตเป็นหนึ่งในปัจจัยที่เป็นต้นทุนหรือเป็นความเสี่ยงในการเข้ามาประกอบธุรกิจ ถ้าประเทศไหนมีคะแนนที่ดีก็จะช่วยสะท้อนถึงภาพลักษณ์ของประเทศที่ดีและสร้างความเชื่อมั่นให้กับนักลงทุนจากต่างประเทศนั่นเอง

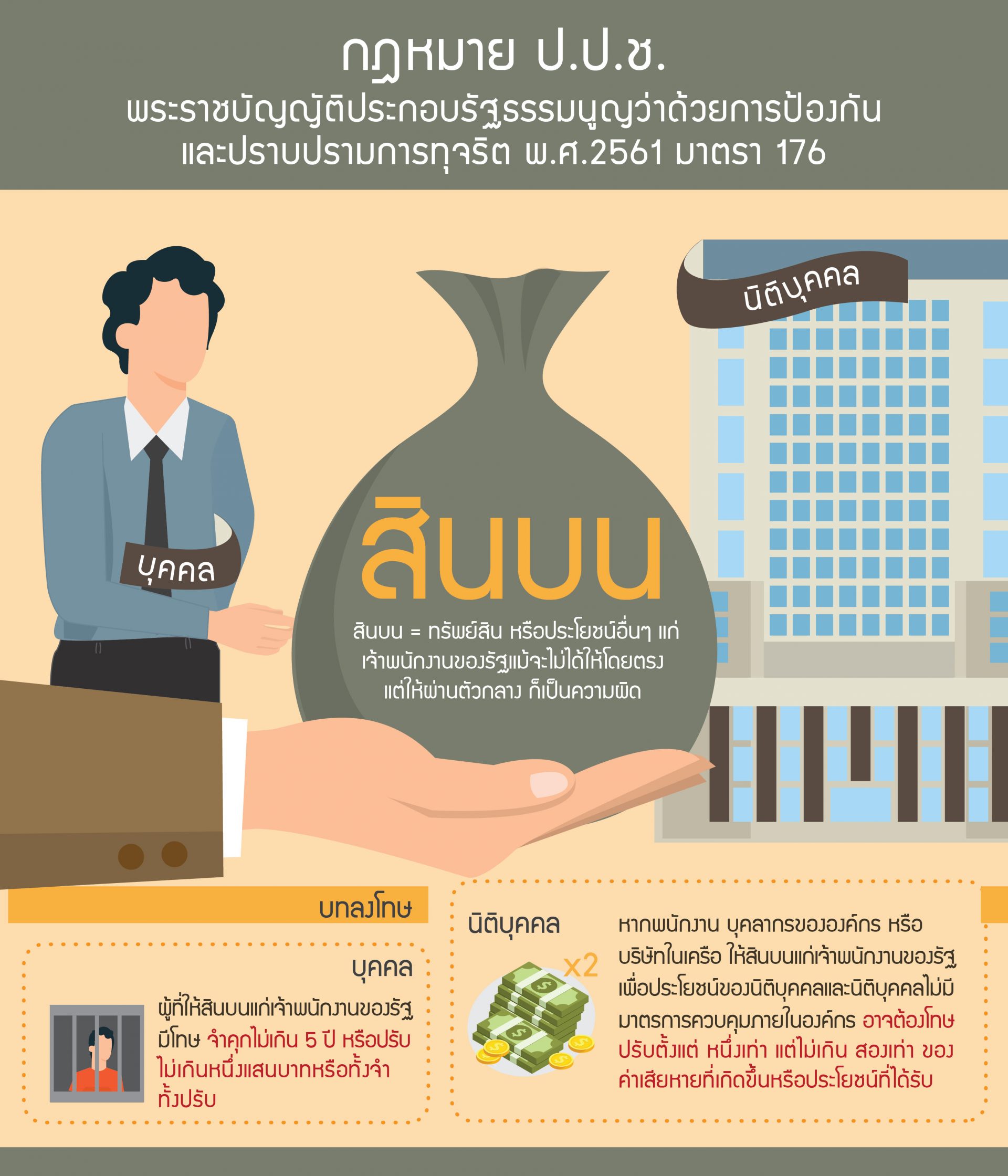

ไม่ใช่แค่บุคคล แต่ความผิดฐานให้สินบนเจ้าพนักงานของรัฐ “นิติบุคคล” ต้องรับผิดชอบด้วยเช่นกัน

คณะกรรมการ ป.ป.ช. ได้พัฒนากฎหมายและมาตรการที่จะทำให้สามารถแก้ไขปัญหาสินบนอย่างมีประสิทธิภาพ พระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2561 มาตรา 176 เป็นการกำหนดความผิดฐานให้สินบนเจ้าพนักงานของรัฐ เจ้าหน้าที่ของรัฐต่างประเทศ หรือเจ้าหน้าที่ขององค์การระหว่างประเทศ โดยสินบนที่ว่านี้หมายถึงทรัพย์สิน หรือประโยชน์อื่นๆ ที่ให้แก่เจ้าพนักงานของรัฐ ไม่ว่าจะเป็น เงิน บ้าน รถ หรือแม้แต่การพาไปท่องเที่ยว ซึ่งเป็นการให้เพื่อจูงใจให้เกิดการกระทำที่ไม่ชอบด้วยหน้าที่ และแม้ผู้ให้สินบนจะไม่ได้ให้แก่เจ้าพนักงานของรัฐโดยตรง เช่น การให้สินบนผ่านตัวกลาง อย่างคู่สมรส ญาติ หรือเพื่อน ก็เป็นความผิดตามมาตรานี้เช่นกัน โดยจะได้รับโทษ จำคุกไม่เกิน 5 ปี หรือปรับไม่เกินหนึ่งแสนบาท หรือทั้งจำทั้งปรับ

นอกจากนั้น กฎหมายยังกำหนดความรับผิดสำหรับองค์กรที่มีสถานะเป็นนิติบุคคลตามกฎหมาย ในกรณีที่พนักงาน ลูกจ้าง ตัวแทน บุคลากรขององค์กรหรือบริษัทในเครือ ให้สินบนแก่เจ้าพนักงานของรัฐเพื่อประโยชน์ของนิติบุคคล หากเกิดการติดสินบนและนิติบุคคลไม่มีมาตรการควบคุมภายในที่เหมาะสมเพื่อป้องกันการกระทำความผิด นิติบุคคลอาจต้องโทษปรับ ตั้งแต่หนึ่งเท่าแต่ไม่เกินสองเท่าของค่าเสียหายที่เกิดขึ้น หรือประโยชน์ที่ได้รับ

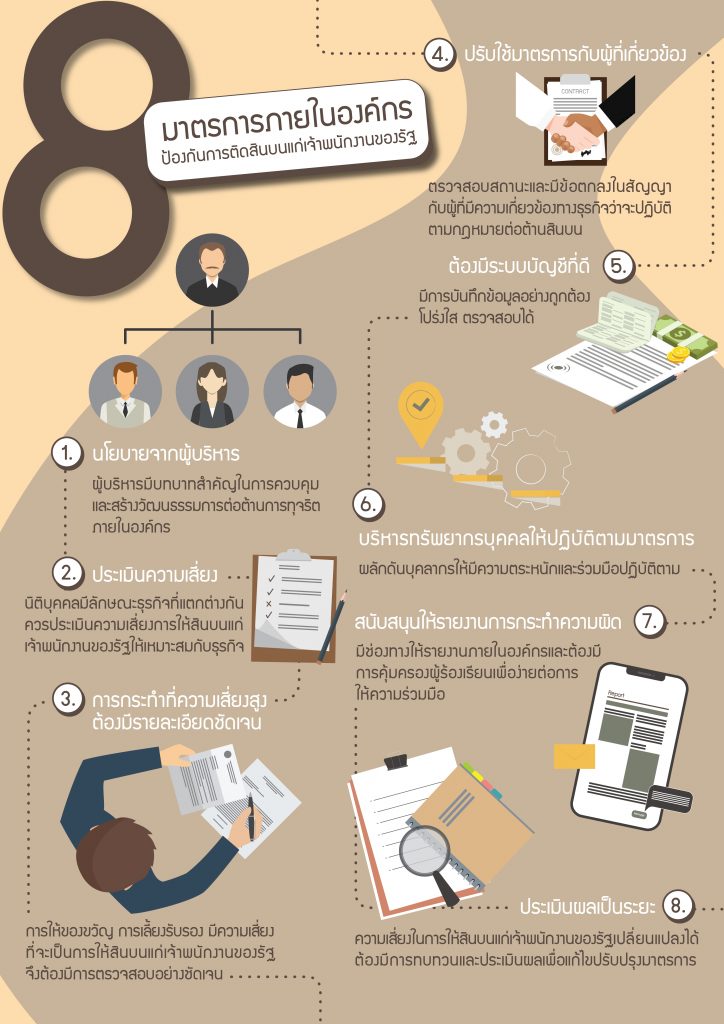

8 หลักการป้องกันการให้สินบนเจ้าพนักงานของรัฐ ตัวช่วยสำคัญสำหรับองค์กรเพื่อการควบคุมความเสี่ยง

นอกจากกฎหมายจะเข้ามาช่วยปราบปรามผู้ที่ให้สินบนแล้ว กลไกที่สำคัญของกฎหมายอีกอย่างหนึ่งคือการสนับสนุนให้องค์กรมีมาตรการกำกับดูแลภายใน เพื่อการประกอบกิจการอย่างโปร่งใส และมีวัฒนธรรมองค์กรในการต่อต้านสินบนและการทุจริตอย่างแท้จริง

คณะกรรมการ ป.ป.ช.ได้กำหนดหลักการป้องกันการให้สินบนขึ้นมาด้วยกันทั้งหมด 8 ข้อ เพื่อให้นิติบุคคลนำไปปรับใช้ ได้แก่

1.การป้องกันการให้สินบนต้องเป็นนโยบายสำคัญจากระดับบริหารสูงสุด

ผู้ที่อยู่ในระดับบริหารสูงสุดขององค์กรมีบทบาทสำคัญที่ในการริเริ่มมาตรการควบคุมภายในองค์กร สามารถสร้างวัฒนธรรมภายในองค์กรให้ต่อต้านการให้สินบนเจ้าพนักงานของรัฐได้ โดยอาจเป็นการปฏิบัติตัวให้เป็นตัวอย่างที่ดี หรือสร้างนโยบายในการต่อต้านสินบน

2.นิติบุคคลต้องมีการประเมินความเสี่ยงในการให้สินบนเจ้าพนักงานของรัฐ

นิติบุคคลมีโอกาสที่จะเข้าไปเกี่ยวข้องกับเจ้าพนักงานของรัฐมากน้อยแตกต่างกันออกไป ด้วยโครง สร้าง ประเภท และลักษณะการดำเนินธุรกิจที่แตกต่างกันการประเมินความเสี่ยงในการให้สินบนเจ้าพนักงานของรัฐ จะทำให้สามารถสร้างมาตรการควบคุมได้เหมาะสมกับสภาพธุรกิจของตนเอง ซึ่งความเสี่ยงที่ว่านั้นหมายถึง ความเสี่ยงที่เกิดจากปัจจัยภายนอก เช่น ลักษณะธุรกิจที่มีโอกาสติดต่อกับเจ้าพนักงานของรัฐ และความเสี่ยงจากปัจจัยภายใน เช่น การขาดการอบรมเกี่ยวกับการต่อต้านการให้สินบน เป็นต้น

3.มาตรการเกี่ยวกับกรณีมีความเสี่ยงสูงที่จะเป็นการให้สินบนต้องมีรายละเอียดที่ชัดเจน

การให้ของขวัญ เช่น เงิน สินค้า บริการ บัตรกำนัล หรือการเลี้ยงรับรอง เช่น ค่าที่พัก การศึกษา

ดูงาน ค่าอาหารเครื่องดื่ม และการบริจาค มีความเสี่ยงสูงที่จะเป็นการให้สินบนเจ้าพนักงานของรัฐนิติบุคคลจึงต้องมีขั้นตอนการพิจารณาในการขออนุมัติและตรวจสอบอย่างชัดเจน โดยต้องเป็นการกระทำที่ไม่มีเจตนาเป็นการใช้จ่ายเพื่อจูงใจเจ้าพนักงานของรัฐ ในส่วนมูลค่าควรสมเหตุสมผลและใช้เท่าที่จำเป็น และที่สำคัญช่วงเวลาที่เหมาะสม เช่น ไม่อยู่ในช่วงใกล้การเข้าร่วมแข่งขันประมูลโครงการของรัฐ เป็นต้น

4.นิติบุคคลต้องนำมาตรการป้องกันการให้สินบนไปปรับใช้กับผู้ที่มีความเกี่ยวข้องทางธุรกิจกับนิติบุคคล

บริษัทในเครือ หรือตัวแทนต่างๆ ถ้าเป็นผู้ที่มีความเกี่ยวข้องทางธุรกิจเหล่านี้ให้สินบนกับเจ้าพนักงานของรัฐเพื่อประโยชน์ของนิติบุคคล นิติบุคคลอาจมีความผิดด้วย จึงควรมีการตรวจสอบสถานะ รวมทั้งอาจกำหนดเป็นข้อตกลงในสัญญาให้ปฏิบัติตามกฎหมายและมาตรการเรื่องการต่อต้านสินบนด้วยเช่นกัน

5.นิติบุคคลต้องมีระบบบัญชีที่ดี

มีการบันทึกข้อมูลอย่างถูกต้อง โปร่งใส และมีการตรวจสอบที่เป็นอิสระเพื่อป้องกันการปกปิดค่าใช้จ่ายที่ใช้เป็นสินบน

6.นิติบุคคลต้องมีแนวทางการบริหารทรัพยากรบุคคลที่สอดคล้องกับมาตรการป้องกันการให้สินบน

การบริหารทรัพยากรบุคคลที่ดีเป็นส่วนสำคัญในการสร้างวัฒนธรรมต่อต้านการให้สินบนภายในองค์กรได้ นับตั้งแต่การจ้างงาน การเลื่อนตำแหน่ง การฝึกอบรม และการจ่ายค่าตอบแทนนิติบุคคลต้องมีการผลักดันบุคลากรภายในองค์กรให้มีความตระหนักและร่วมมือปฏิบัติตาม

7.นิติบุคคลต้องมีมาตรการในการสนับสนุนให้มีการรายงานการกระทำความผิด หรือกรณีมีเหตุน่าสงสัย

จัดให้มีช่องทางการรายงานและให้ความคุ้มครองผู้ร้องเรียน สร้างความเชื่อมั่นให้มีการร่วมมือกันอย่างเต็มที่ เช่น มีวิธีการรับเรื่องที่เข้าถึงง่าย ชัดเจน ปกปิดสถานะของผู้ร้องเรียนหากไม่ต้องการเปิดเผยตัวเอง ไปจนถึงสามารถติดตามผลการดำเนินการได้

8.นิติบุคคลต้องตรวจสอบและประเมินผลการใช้มาตรการป้องกันการให้สินบนอย่างเป็นระยะ

ความเสี่ยงในการให้สินบนเจ้าพนักงานของรัฐนั้นอาจมีการเปลี่ยนแปลงได้เสมอ จึงต้องมีการทบทวนและประเมินผลมาตรการป้องกันการให้สินบนเป็นระยะเพื่อแก้ไขปรับปรุงมาตรการให้สอดคล้องกับความเสี่ยงที่เปลี่ยนแปลงไป

แม้นิติบุคคลจะมีมาตรการสอดคล้องกับหลักการของคู่มือฉบับนี้แล้ว แต่ก็ไม่ได้เป็นเครื่องรับประกันว่าจะไม่ต้องรับผิดถ้ามีการให้สินบนเกิดขึ้น เพราะนิติบุคคลยังต้องนำมาตรการไปปรับใช้อย่างจริงจังให้เหมาะสมกับสภาพธุรกิจและความเสี่ยงของตน เพื่อให้มาตรการนั้นเป็นมาตรการควบคุมภายในที่เหมาะสมจริงๆ ด้วยเช่นกัน

การสร้างมาตรการป้องกันการให้สินบนที่เข้มแข็งและมีประสิทธิภาพจะเป็นเกราะป้องกันที่ดีที่สุดให้กับองค์กรของท่าน โดยไม่เป็นเพียงแค่ป้องกันความเสียหายที่เกิดจากการถูกฟ้องร้องเป็นคดีความเท่านั้น แต่การดำเนินธุรกิจอย่างโปร่งใส ยังส่งผลไปยังทุกภาคส่วนอย่างปฏิเสธไม่ได้ เพราะจำนวนการทุจริตที่ลดลงจะช่วยสะท้อนภาพลักษณ์ที่ดีให้กับประเทศ และยังสามารถสร้างความน่าเชื่อถือต่อนักลงทุน ผู้ถือหุ้น ทำให้การดำเนินธุรกิจของท่านเป็นไปได้อย่างยั่งยืนในระยะยาว

สามารถชมข้อมูลที่น่าสนใจโดยสรุปได้จากคลิปนี้

ชมคลิปวิดีโอฉบับเต็ม > https://www.youtube.com/watch?v=wpo2NkgCy9k&feature=youtu.be

ศึกษาเพิ่มเติมเกี่ยวกับกฎหมายและมาตรการเรื่องการป้องกันการให้สินบนได้จากสำนักงาน ป.ป.ช. ที่ www.nacc.go.th/abas